Ist EVOTEC eine Blase? (Seite 4)

eröffnet am 31.01.21 05:35:47 von

neuester Beitrag 30.05.24 12:46:09 von

neuester Beitrag 30.05.24 12:46:09 von

Beiträge: 852

ID: 1.340.627

ID: 1.340.627

Aufrufe heute: 11

Gesamt: 94.095

Gesamt: 94.095

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480 · Symbol: EVT

8,9600

EUR

-1,16 %

-0,1050 EUR

Letzter Kurs 17:16:19 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

| Evotec Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

04:45 Uhr · inv3st.de Anzeige |

05.06.24 · Shareribs Anzeige |

04.06.24 · Markus Weingran |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,2900 | +116,04 | |

| 0,9380 | +68,98 | |

| 6,5500 | +28,43 | |

| 5,9000 | +27,16 | |

| 2,2100 | +13,92 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,8050 | -27,94 | |

| 0,9500 | -43,11 | |

| 4,7000 | -44,71 | |

| 1,2000 | -46,67 | |

| 2,0400 | -58,87 |

Beitrag zu dieser Diskussion schreiben

DER NEUE IST DA - wie Lanthaler fing auch er seine berufliche Laufbahn bei McKinsey an, übrigens auch zur gleichen Zeit um die Jahrtausendwende:

https://www.evotec.com/de/news/evotec-se-appoints-dr-christi…

https://www.evotec.com/en/news/evotec-appoints-dr-werner-lan…

Für mich Zeit für einen ersten bärisch eingefärbten Blick auf ihn.

Er war schon bei seiner letzten beruflichen Position in Festanstellung CEO und zwar bei Mediq: https://mediq.com/ .

Hier ein Steckbrief von damals inklusive Foto:

https://www.crunchbase.com/person/christian-wojczewski-518a

Zu seinem Abschied von Mediq findet man auf der Unternehmenswebseite folgendes Statement:

https://mediq.com/news/mediq-ceo-steps-down ; Unterstreichung von mir, dem Tschechen

Wenn man nun der Vorstellung in der Evotec-Mitteilung von heute Abend folgt, sucht man nach den "new opportunities outside the company", die angeblich hinter seinem sehr kurzfristigen Abschied von Mediq gesteckt haben, vergeblich. Dort heißt es zu seiner Zeit nach Mediq:

"In jüngster Vergangenheit war Wojczewski als Senior Advisor für Investoren und Biotech-Unternehmen tätig."

Zu seiner Würdigung anlässlich seines Abschieds von Mediq ringt sich der damalige Aufsichtsratschef nicht mehr als EINEN Satz ab:

"We are highly appreciative of Christian’s contribution over the past five years, during which time he achieved strong and sustainable value creation and growth in profit and revenue."

https://mediq.com/news/mediq-ceo-steps-down

Da hört sich die Beschreibung seiner Leistung bei Mediq in der Evotec-Veröffentlichung doch um einiges positiver an, finde ich:

"Durch eine Neuausrichtung und Transformation gelang Mediq unter Wojczewskis Führung ein eindrucksvoller Turnaround mit einer deutlichen Erholung des EBITDA hin zu profitablem Wachstum." https://www.evotec.com/de/news/evotec-se-appoints-dr-christi…

Wie dem auch sei - ich hätte mir eine eindrucksvollere Personalie vorstellen können und bin daher als Evotec-Bär erstmal relativ unbeeindruckt.

Er fängt erst im Juli an - schwer zu sagen, welche von beiden Seiten es nicht so eilig hatte.

Lanthaler hatte damals, mitten im ersten Quartal, am 6. März 2009, "sofort" angefangen (siehe Link oben).

__________________________________

Einige Links werden nicht als solche Übernommen (ich habe sie einfach reinkopiert), vermutlich muss man per copy and paste arbeiten, wenn man sie aufrufen möchte, sorry.

https://www.evotec.com/de/news/evotec-se-appoints-dr-christi…

https://www.evotec.com/en/news/evotec-appoints-dr-werner-lan…

Für mich Zeit für einen ersten bärisch eingefärbten Blick auf ihn.

Er war schon bei seiner letzten beruflichen Position in Festanstellung CEO und zwar bei Mediq: https://mediq.com/ .

Hier ein Steckbrief von damals inklusive Foto:

https://www.crunchbase.com/person/christian-wojczewski-518a

Zu seinem Abschied von Mediq findet man auf der Unternehmenswebseite folgendes Statement:

https://mediq.com/news/mediq-ceo-steps-down ; Unterstreichung von mir, dem Tschechen

Wenn man nun der Vorstellung in der Evotec-Mitteilung von heute Abend folgt, sucht man nach den "new opportunities outside the company", die angeblich hinter seinem sehr kurzfristigen Abschied von Mediq gesteckt haben, vergeblich. Dort heißt es zu seiner Zeit nach Mediq:

"In jüngster Vergangenheit war Wojczewski als Senior Advisor für Investoren und Biotech-Unternehmen tätig."

Zu seiner Würdigung anlässlich seines Abschieds von Mediq ringt sich der damalige Aufsichtsratschef nicht mehr als EINEN Satz ab:

"We are highly appreciative of Christian’s contribution over the past five years, during which time he achieved strong and sustainable value creation and growth in profit and revenue."

https://mediq.com/news/mediq-ceo-steps-down

Da hört sich die Beschreibung seiner Leistung bei Mediq in der Evotec-Veröffentlichung doch um einiges positiver an, finde ich:

"Durch eine Neuausrichtung und Transformation gelang Mediq unter Wojczewskis Führung ein eindrucksvoller Turnaround mit einer deutlichen Erholung des EBITDA hin zu profitablem Wachstum." https://www.evotec.com/de/news/evotec-se-appoints-dr-christi…

Wie dem auch sei - ich hätte mir eine eindrucksvollere Personalie vorstellen können und bin daher als Evotec-Bär erstmal relativ unbeeindruckt.

Er fängt erst im Juli an - schwer zu sagen, welche von beiden Seiten es nicht so eilig hatte.

Lanthaler hatte damals, mitten im ersten Quartal, am 6. März 2009, "sofort" angefangen (siehe Link oben).

__________________________________

Einige Links werden nicht als solche Übernommen (ich habe sie einfach reinkopiert), vermutlich muss man per copy and paste arbeiten, wenn man sie aufrufen möchte, sorry.

Antwort auf Beitrag Nr.: 75.662.412 von Der Tscheche am 22.04.24 17:22:12Schon Nervös. Oder Vorfreude auf den großen Zahltag morgen bei schlechten Ausblick 📉

Antwort auf Beitrag Nr.: 75.662.412 von Der Tscheche am 22.04.24 17:22:12Mal sehen, ich denke, die Shortinvestoren werden den kleinen Anstieg heute zur Investition dankbar nutzen.

Aber irgendwann dreht sich der Wind sicher dauerhaft.

👍

Aber irgendwann dreht sich der Wind sicher dauerhaft.

👍

Antwort auf Beitrag Nr.: 75.662.397 von wallander08 am 22.04.24 17:20:41

Na klar. Damit die Bullen mir nicht vorwerfen können, dass ich mich nur melde, wenn es fällt... ;-)

Zitat von wallander08: Hat es einen bestimmten Grund, weshalb du heute aktiv wirst, wenn Evo mal 1,5% steigt?

Na klar. Damit die Bullen mir nicht vorwerfen können, dass ich mich nur melde, wenn es fällt... ;-)

Hat es einen bestimmten Grund, weshalb du heute aktiv wirst, wenn Evo mal 1,5% steigt?

Trading Spotlight

Antwort auf Beitrag Nr.: 75.645.110 von Der Tscheche am 18.04.24 21:07:20

Witzig - habe mal die Webseite von Alessandri Design besucht, um zu schauen, ob dort etwas von einer Trennung von Evotec zu merken ist. Soweit ich sehe, mitnichten. Vielmehr wurde mir erst dort bewusst, wie weit die Zusammenarbeit von Lanthaler mit Alessandri Design gegangen war: bis in die Gebäude sämtlicher Evotec-Niederlassungen!

https://www.alessandri-design.at/corporate-design/evotec-bra…

Zitat von Der Tscheche:Zitat von Der Tscheche: ...

Habe heute mal nachgeschaut, ob die Scheidung von Evotec und Lanthaler sich auch schon auf Frau Alessandri bzw. die Alessandri, Design & Marken Manufaktur ausgewirkt hat. Im Impressum zur Webseite (siehe Link oben) ist der Hinweis auf die Gestaltung durch Alessandri Design jedenfalls verschwunden, allerdings weiß ich nicht, seit wann. Im Impressum zum 2022er Geschäftsbericht taucht sie noch als zuständig für "Konzept und Gestaltung" auf. Bin gespannt auf den 2023er Geschäftsbericht.

Heute schon mal ein Relaunch der Webseite von Evotec . Ich gehe doch sehr davon aus, dass die Seilschaften mit Alessandri Design nun gekappt sind - die Webseite sieht nämlich nach vielen Jahren eines eher skurrilen Daseins endlich professionell aus - so sehe ich das jedenfalls: https://www.evotec.com/de .

Witzig - habe mal die Webseite von Alessandri Design besucht, um zu schauen, ob dort etwas von einer Trennung von Evotec zu merken ist. Soweit ich sehe, mitnichten. Vielmehr wurde mir erst dort bewusst, wie weit die Zusammenarbeit von Lanthaler mit Alessandri Design gegangen war: bis in die Gebäude sämtlicher Evotec-Niederlassungen!

https://www.alessandri-design.at/corporate-design/evotec-bra…

Das hier ist im Haupt-Thread zu Evotec gelandet, weil es meine Antwort auf Fragen von dlg zu den Hintergründen meiner bärischen Einschätzung war. Es gehört aber eigentlich hier rein:

Zitat von Der Tscheche:Zitat von dlg: Lieber DT, da ich hier jahrelang nicht im Forum unterwegs war (am WE wieder bestätigt, dass das nicht die schlechteste Entscheidung war), gibt es eine Begründung für Deine Permabär-Einstellung? Ist das nur die Charttechnik oder gibt es noch andere Faktoren? Und inwieweit machst Du das vom Kursniveau abhängig? Im August stand die Aktie bei 24, im Dezember bei 21, nun bei 14 Euro. Ändert das etwas an Deiner Einschätzung?

Lieber baggo, in Deiner u.a. Aufstellung (danke!) hast Du mE einen Fehler eingebaut. Die Erwartung für das 2024er EBITDA liegt bei 144 Mio Euro und nicht bei 245 Mio Euro.

Hallo dlg,

um die KONKRETEN BESTANDTEILE Deiner Fragen an mich vorneweg aufzugreifen:

1) Die Charttechnik spielt bei meiner bärischen Einschätzung so gut wie gar keine Rolle.

2) Selbstverständlich mache ich meine Einschätzung "vom Kursniveau abhängig".

Ich gehe davon aus, dass Evotec auch bei 13€ noch deutlich überbewertet ist.

_______________________________________________________________________________________

Zur allgemeinen Frage nach einer "Begründung für" meine "Permabär-Einstellung":

Ich glaube, dass es Lanthaler bei Evotec von Anfang an vor allem darum ging, so erfolgreich wie möglich zu werden und wie viele andere CEOs auch bedeutet das für ihn vor allem, so viel wie möglich zu verdienen.

Dank seiner Vergütungsstruktur lief diese Fokussierung letztlich vor allem darauf hinaus, den Aktienkurs von Evotec zu steigern.

Und wenn man sich z.B. seine Interviews im Jahr 2021 anschaut, dann konnte man ihm diese Fokussierung meiner Meinung nach sehr gut ansehen.

Es gelang ihm dabei, ein Geschäftsmodell zu kreieren, dessen langfristig kaum zu überschätzender Erfolg vielen Anlegern als NO-BRAINER erschien und immer noch erscheint.

Für viele Longies stellt sich das Ganze vereinfacht gesagt folgendermaßen dar:

1) Evotec forscht als Dienstleister für die großen Pharma-Konzerne ("Execute") und verdient damit genügend Geld um

2) selbst - eigenständig, mit Partnern oder aber als Beteiligter an anderen Unternehmen - auf die Suche nach Wirkstoffen zu gehen ("Innovate").

Dabei gibt es sozusagen einen "Doppel-Clou", denn wenn die Suche nach Wirkstoffen erfolgreich verläuft, kommt es nicht nur im Geschäftsbereich "Innovate" zu einer überreichlichen Ernte, sondern auch im Bereich "Execute", sind doch die Verträge mit den Pharma-Konzernen so gestrickt, dass man schon auf dem Weg zum marktreifen Wirkstoff, bei Erreichen von Zwischenzielen mit sehr hohen Zahlungen belohnt wird, zu denen bei Marktreife dann in der Regel auch noch eine Umsatzbeteiligung hinzu kommt.

Es wundert mich nicht, dass vor allem diejenigen Anleger, die das Geschäftsmodell im Großen und Ganzen so verstanden haben, nur noch $-Zeichen vor ihren Augen sahen, denn was konnte und kann da schon schiefgehen:

Evotec ist an der Entwicklung von Hunderten von Wirkstoffen beteiligt, von denen gefühlt jeder einzelne im Erfolgsfall Einnahmen mit sich bringt, die in den Hunderte-Millionen-Bereich gehen... UND man kann sich - anders als die üblichen Biotech-Firmen, die auf Gedeih und Verderb darauf angewiesen sind, möglichst schnell richtige Kracher auf den Markt zu bringen, weil ihnen sonst das Geld ausgeht - alle Zeit der Welt lassen, weil man ja all die Ausgaben mit seinem "Brot-und-Butter"-Geschäft im Execute-Bereich finanzieren kann!!

Ja, nicht nur das - man ist auch ohne Hammer-Forschungserfolge schon ein vorbildliches Wachstumsunternehmen, dessen Umsatz von Jahr zu Jahr mit zweistelligen Prozentsätzen wächst und das dabei Dank "Execute" über eine bärenstarke Bilanz verfügt mit einer Eigenkapitalquote, die selbst nach den Folgen eines Cyber-Angriffs noch über 50% liegt (Q3/23-Bericht).

Für die besonders begeisterten Evotec-Longies ist das alles einfach nur MEGA-GEIL.

Für mich ist es schlicht und einfach ZU SCHÖN, UM WAHR ZU SEIN und daher eher verdächtig als verheißungsvoll.

Wie schrieb ich Anfang 2023 anlässlich einer der typischen Evotec-Meldungen, welche den Anlegern eine goldene Zukunft vor die Augen hielt:

Zitat von Der Tscheche: Nach einer mehrmonatigen Pause kam also diese Woche eine der "Hammer-Meldungen", die vor vielen Monaten mal gefühlt wöchentlich eingetrudelt waren. Zentraler Meldebestandteil war diesmal dieser Sat:

"Neben Forschungszahlungen erhält Evotec eine Vorauszahlung in nicht bekanntgegebener Höhe und hat Anspruch auf erfolgsabhängige Forschungs- und kommerzielle Meilensteinzahlungen von über 350 Mio. US$, sowie mehrstufige Umsatzbeteiligungen an Produkten, die aus dieser Kooperation hervorgehen."

Ich als Evotec-Skeptiker deute solche Meldungen so, dass sich Evotec bei der Medikamentenforschung, die das Unternehmen für die Pharmaindustrie durchführt, mit einer sehr überschaubaren Marge begnügt, wodurch man bei der Auftragsvergabe punktet. Nur bei erfolgreicher Forschung lohnt sich die Sache dann so richtig, was sich bei solchen Meldungen dann in den schönen dreistelligen Millionen-Beträgen bei den Meilensteinzahlungen + Umsatzbeteiligung niederschlägt.

Da weder durch die Firmen, wo man sich als Teilhaber eingekauft hat, noch durch die von Evotec bzw. mit Partnern betriebene Forschung - egal ob im "Execute" oder im "Innovate"-Bereich - soweit ich weiß in den gesamten knapp 15 Jahren Lanthaler auch nur ein großartiges Endprodukt entstanden ist (ach ja, die China-Geschichte - ich muss zugeben, dass ich auch die eher dubios finde, aber geschenkt, da gibt es ein Schlafmittel), kommt es nun aber doch sehr auf besagte Margen an, wenn man denn an der Geschichte festhalten will, dass man auch ohne Forschungserfolge profitabel wirtschaftet.

Und in diesem Zusammenhang finde ich es ein Stück weit witzig (und damit komme ich zum zweiten Teil Deines Postings, dlg), dass baggo bei der Zusammenstellung der Prognosen für das bereinigte EBITDA durchgängig vom "bereinigten EBIT" spricht und Du bei der Korrektur zwar richtig vom EBITDA, aber dafür nicht vom "bereinigten EBITDA".

Dirk Hagemann hat erst gestern in der Wirtschaftswoche schön erläutert, warum das "bereinigte EBITDA" ein Paradebeispiel für geschönte Berichterstattung ist: https://www.wiwo.de/finanzen/geldanlage/renk-wework-about-yo… .

Wenn es um Profitabilität geht, stellt Evotec das bereinigte EBITDA in seiner Außenkommunikation als DIE zentrale Kennziffer dar, siehe z.B. die Meldung zu den Q3/23-Zahlen, wo es unter "Highlights" heißt:

"Anstieg des bereinigten Konzern-EBITDA um 13 % auf 50,2 Mio. € (9M 2022: 44,6 Mio. €); die fortgesetzte Arbeit an wichtigen Kooperationen hat die geringe Kapazitätsauslastung infolge des Cyberangriffs teilweise kompensiert."

Oh ja, Umsatz und "Gewinn" sind auch im Katastrophenjahr 2023 zweistellig gewachsen.

Dieser Eindruck wird jedenfalls durch solche Pressemeldungen nach außen hin erweckt.

Wen interessiert es da schon, dass die "Gewinn"-Zahl nach Streichung des "bereinigte" und "BITDA", als die reinen "Earnings", klar negativ waren. Spätestens die für 2025 geplanten mindestens 300 Mio. € bereinigtes EBITDA werden doch sicherlich auch unter allen Strichen für positive Zahlen sorgen!

Und irgendwann werden auch die Forschungs-Kracher kommen und spätestens dann werden solche Korinthenkacker-Beiträge wie dieser hier endgültig der Vergangenheit angehören...

Wir werden sehen, wie viel schon 2024 oder spätestens 2025 tatsächlich hängen bleiben wird und ob noch dazu womöglich irgendwo der ein oder andere Wirkstoff-Hammer am Horizont auftaucht.

Für mich deuten die Abgänge von Spillner und Lanthaler darauf hin, dass sich hinter dem von Lanthaler gepflegten "No-Brainer"-Narrativ ein deutlich tristeres Geschäft verbirgt, welches keinesfalls eine Marktkapitalisierung von 2,3 Milliarden € rechtfertigt (beim Kurs von 13€).

In meiner Bärenphantasie schaffe ich es sogar, mir eine Bewertung unter einer Milliarde, d.h. einen Kurs von gut 5€ als angemessen vorzustellen.

Aber ich kann mich natürlich täuschen im Gegensatz zu jenen Longies, die sich schon in wenigen Jahren den schon 2021 heiß ersehnten Kurs von 50€ vorstellen können.

Wir werden sehen.

Antwort auf Beitrag Nr.: 75.148.198 von Der Tscheche am 23.01.24 09:11:12

Heute schon mal ein Relaunch der Webseite von Evotec . Ich gehe doch sehr davon aus, dass die Seilschaften mit Alessandri Design nun gekappt sind - die Webseite sieht nämlich nach vielen Jahren eines eher skurrilen Daseins endlich professionell aus - so sehe ich das jedenfalls: https://www.evotec.com/de .

Zitat von Der Tscheche:Zitat von Der Tscheche: ...

Eine Skurrilität am Rande noch rund um das oben angesprochene Buch:

Ich war ja schon öfter über die aus meiner Sicht ziemlich "schräge" Gestaltung der Webseite und der Geschäftsberichte von Evotec gestolpert. Ein Blick ins jeweilige Impressum offenbarte mir dann, dass für die Gestaltung alessandri design zuständig ist: https://www.evotec.com/de/about/site-information/impressum" target="_blank" rel="nofollow ugc noopener">https://www.evotec.com/de/about/site-information/impressum . Ein Blick auf die im Impressum angegebene Webseite vermittelt den Eindruck, dass die Firma vor allem im Bereich Etiketten für Weinflaschen tätig ist.

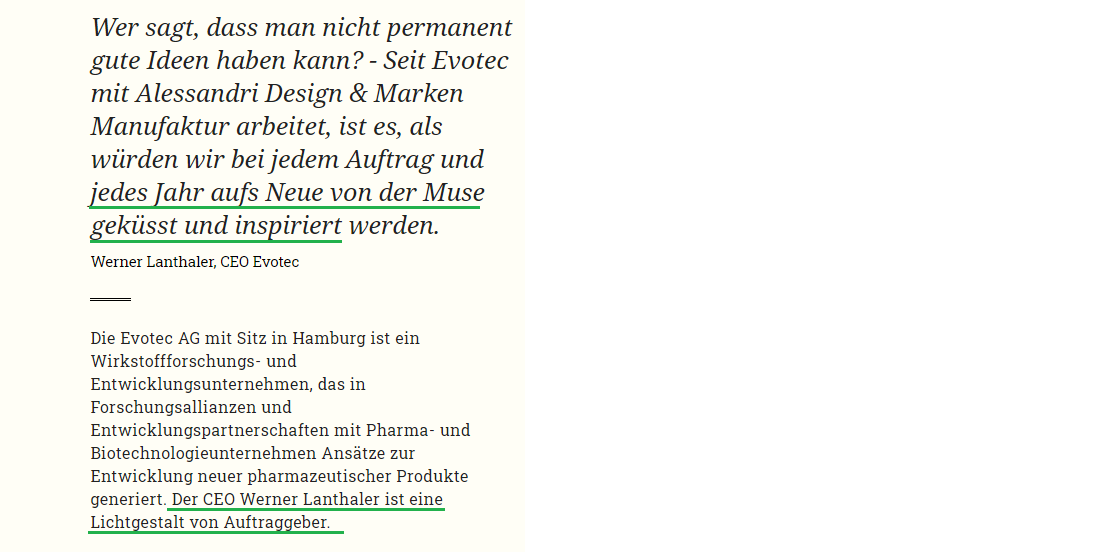

Vor 20 Jahren durfte man mal drei Geschäftsberichte der Österreichischen Post gestalten und einen Geschäftsbericht von Rosenbauer, von 2006 bis 2008 drei Geschäftsberichte der Alpine Holding. Bis zu der nunmehr schon mehr als 10 Jahre währenden umfangreichen Zusammenarbeit mit Evotec gab es, soweit ich sehe, nur einen ähnlich treuen Kunden jenseits von Weinanbietern: Intercell - mit dem CFO Werner Lanthaler. Es mag daher wenig überraschend sein, wenn sich der Dienstleister und Werner Lanthaler auf der Webseite von alessandri-design 2016 folgendermaßen gegenseitig huldigen:

Unterstreichungen von mir, dem Tschechen

Quelle: https://www.alessandri-design.at/annual-report-design/evotec…

Cordula Alessandri ist 8 Jahre älter als Lanthaler, aber mich, dem es nicht gelingt, im Internet eine Information zur Identität seiner Frau zu finden, würde es nicht wundern, wenn sie es sein sollte. Anders kann ich mir diese 20jährige Treue ehrlich gesagt kaum erklären. Und anders kann ich es mir - und jetzt schließt sich endlich der zu Beginn dieses Beitrags begonnene Kreis - kaum erklären, wie es dazu kommen konnte, dass im Buch "Die ICH-Aktie" nicht - wie sonst bei Büchern üblich - irgendwo klein gedruckt steht, von wem die Umschlaggestaltung ist. Nein, es wird vorneweg eine ganze Seite dem Thema: "Umschlagsgestaltung von Cordula Alessandri, Wien" gewidmet - ein Porträtfoto von Frau Alessandri inklusive. Die Gesichter der beiden Autoren, die man - deutlich weniger prominent - am Ende des Buches findet, fallen sogar etwas kleiner aus als das von Frau Alessandri. Fand ich sehr witzig irgendwie, aber auch skurril.

Habe heute mal nachgeschaut, ob die Scheidung von Evotec und Lanthaler sich auch schon auf Frau Alessandri bzw. die Alessandri, Design & Marken Manufaktur ausgewirkt hat. Im Impressum zur Webseite (siehe Link oben) ist der Hinweis auf die Gestaltung durch Alessandri Design jedenfalls verschwunden, allerdings weiß ich nicht, seit wann. Im Impressum zum 2022er Geschäftsbericht taucht sie noch als zuständig für "Konzept und Gestaltung" auf. Bin gespannt auf den 2023er Geschäftsbericht.

Heute schon mal ein Relaunch der Webseite von Evotec . Ich gehe doch sehr davon aus, dass die Seilschaften mit Alessandri Design nun gekappt sind - die Webseite sieht nämlich nach vielen Jahren eines eher skurrilen Daseins endlich professionell aus - so sehe ich das jedenfalls: https://www.evotec.com/de .

Antwort auf Beitrag Nr.: 75.586.823 von Der Tscheche am 09.04.24 08:55:45

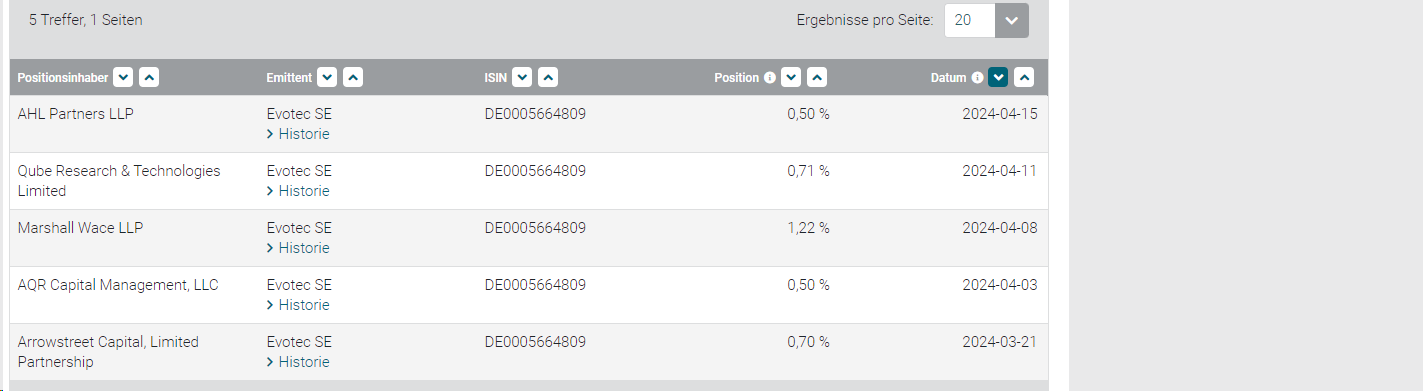

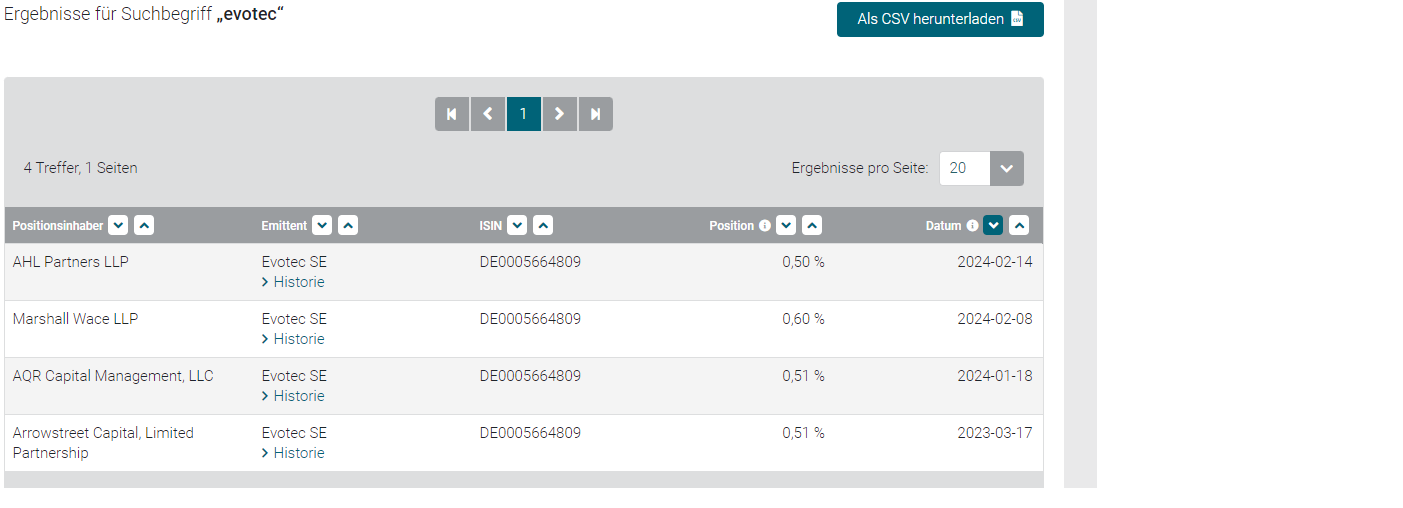

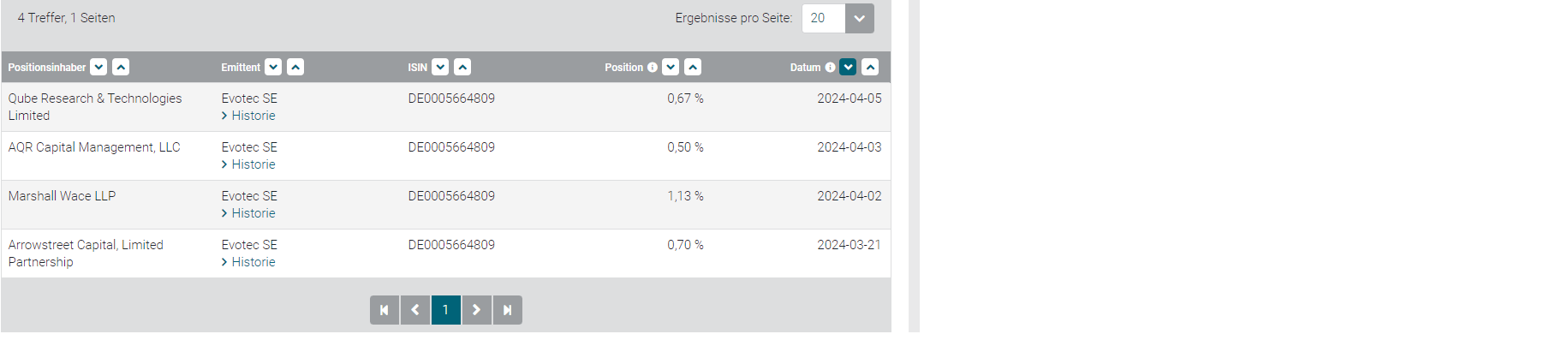

Und nun sogar auf 3,63%:

Zitat von Der Tscheche:Zitat von Der Tscheche: Ist schon ziemlich lange her, dass es gleich vier Adressen gab, die bei Evotec über 0,5% der Aktien leer verkauft hatten. Seit gestern ist es wieder so weit:

Nach zwischenzeitlichem Rückgang ist die Summe inzwischen von den 2,12% im Februar auf aktuell 3,0% angestiegen:

Und nun sogar auf 3,63%:

Hallo Tscheche,

Ich habe mal eine Frage, seit langer Zeit bist du hier als der "Evotec Bär" hier aktiv.

Mich würde interessieren, mit welchen Instrumenten du hier investiert bist und in welchem Verhältnis Short / Long.

Auch eine WKN wäre nicht schlecht.

Evotec scheint ja doch für Dich die Aktie zum Geld verdienen zu sein.

Ich bin zu 100 % long investiert mit OS und Aktien.

Schönen Abend

Ich habe mal eine Frage, seit langer Zeit bist du hier als der "Evotec Bär" hier aktiv.

Mich würde interessieren, mit welchen Instrumenten du hier investiert bist und in welchem Verhältnis Short / Long.

Auch eine WKN wäre nicht schlecht.

Evotec scheint ja doch für Dich die Aktie zum Geld verdienen zu sein.

Ich bin zu 100 % long investiert mit OS und Aktien.

Schönen Abend

04:45 Uhr · inv3st.de · BayerAnzeige |

04.06.24 · BörsenNEWS.de · Amazon |

03.06.24 · wO Newsflash · Apple |

02.06.24 · wO Chartvergleich · Carl Zeiss Meditec |

31.05.24 · wO Newsflash · Carl Zeiss Meditec |

| Zeit | Titel |

|---|---|

| 07:59 Uhr | |

| 13.02.24 | |

| 22.01.24 | |

| 17.01.24 | |

| 08.01.24 |